[日商簿記3級]差入保証金の処理[無料講座・例題付き!]

今回は日商簿記3級の差入保証金について学習します。

差入保証金

敷金のように後から返してもらえるお金を差入保証金と言います。

借りた人が仮屋を使用するにあたって劣化した部分や未納の家賃を保証するためのお金で、返還時に差し引かれて返還されることもあります。

後からまたお金になるという特性から、扱いは資産に該当しますね!

商店を借りた場合

実際にお店を借りた際、敷金が発生する場合の処理は以下のようになります。

これまでの知識を用いると・・・

現金でお金を支払ったという事なので手元から500円減少させる処理をします。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の減少↓) |

500 |

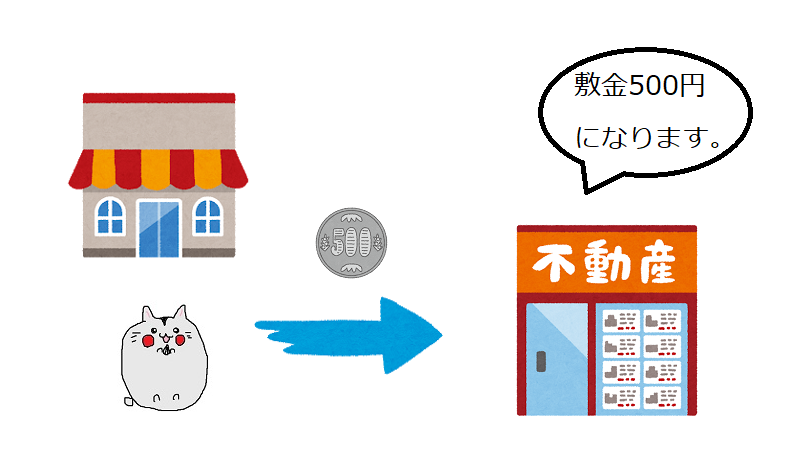

敷金や保証金を支払った場合

商店となる店や仕事場を借り入れるときも普段私たちが家を借りる時同様敷金や保証金を支払わなければいけないときがあります。

敷金や保証金は修繕分や未納分を差し引いて返してもらえます。

返してもらえる=お金をもらえる権利なので、差入保証金と呼ばれる科目を用いて、資産として借方に記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 差入保証金 (資産の増加↑) |

500 | 現金 | 500 |

退去時に返金された場合

借りていた商店や仕事場を退去する時に敷金や保証金が返還される場合の処理も見てみましょう。

これまでの知識を用いると・・・

普通預金に入金されるので貸方に記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 (資産の増加↑) |

500 |

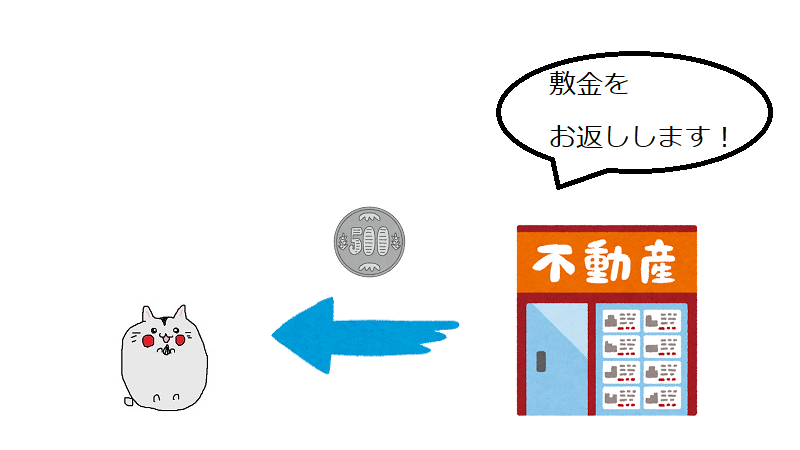

保証金が返還された場合

借りていた賃貸の退去時に差し入れていた敷金や保証金が返還されたときは差入保証金の減少として扱います。

前回500円を敷金として払っており、それがそのまま返還された場合の処理は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 500 | 差入保証金 (資産の減少↓) |

500 |

差入保証金・例題

実際に例題を解いて問題に慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[現金][当座預金][差入保証金]

問1

店舗の賃借にあたり、敷金20,000円を小切手を振り出して支払った。

| 借方 | 金額 | 貸方 | 金額 |

問2

問1の賃借契約が終了し、退去時に差し入れていた敷金20,000円が返還され、過去に振り出した小切手を受け取った。

| 借方 | 金額 | 貸方 | 金額 |

解説(クリックで展開)

差入保証金・まとめ

今回は保証金を支払った時の処理を見てきました。

商品券と同様に出題頻度は低いですが、勘定科目を知らないと焦ってしまうので一連の流れは押さえておきましょう。

次回からは費用に関して学習していきます。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など