[FP3級]不動産所得・事業所得・山林所得の計算方法[無料講座・例題付き!]

今回はFP3級における不動産所得・事業所得・山林所得の計算方法について学習します。

不動産所得・事業所得・山林所得の計算方法

不動産所得・事業所得・山林所得はそれぞれ青色申告によって申告するのでした。

青色申告に関する計算を忘れている場合はよく問われるところでもあるので、復習しておきましょう。

それぞれの内容や計算方法を見てみましょう。

不動産所得

不動産所得はアパートやマンションなどの不動産を貸し付けることによって得られる所得を指します。

あくまで貸し付けによって得られた所得に限定する点が重要です。

不動産所得の計算

不動産所得は以下の計算式によって求めます。

不動産所得=総収入金額-必要経費-青色申告特別控除額

総収入金額と必要経費について、たまに問われることがあるので以下のポイントも押さえておきましょう。

総収入金額

- 家賃収入

- 地代収入

- 更新料

- 権利金

- 礼金

- 敷金(返金を要さない物)

- 保証金(返金を要さない物)

必要経費

- 固定資産税

- 都市計画税

- 不動産取得税

- 修繕費

- 損害保険料

- 減価償却費

- 賃貸不動産にかかる借入金の利子

不動産所得の課税方法

不動産所得の場合、課税方法は総合課税で確定申告が必要になります。

事業所得

農業や漁業、製造業や卸売業、小売業にサービス業と言った事業から生じる所得は事業所得に該当します。

事業所得の計算

事業所得の計算は以下の計算で求めます。

事業所得=総収入金額-必要経費-青色申告特別控除額

総収入もポイントと、必要経費の例を見てみましょう。

総収入金額

総収入金額は実際の現金収入額ではなく、未収入額を含んだその年に確定した金額を計上します。

必要経費

- 給与

- 減価償却費

- 広告宣伝費

- 水道光熱費

- 収入金額における売上原価

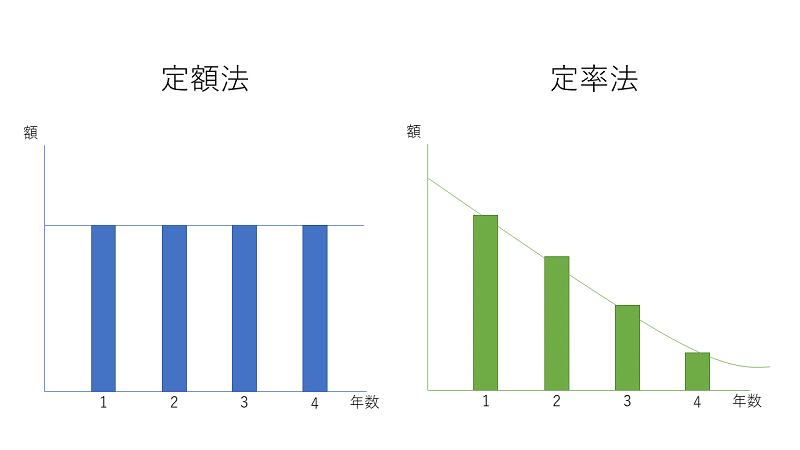

因みに減価償却費には毎年同じ額を費用として計上する定額法と、初年度は高額を費用計上し、年々下がっていく定率法に分かれます。

FPではあまり問われませんが、詳しく知っておきたい方は以下のページで解説しています。

事業所得の課税方法

事業所得の課税方法は総合課税となり、確定申告を必要とします。

山林所得

山林所得は所得期間が5年を超える山林を伐採して売却したり、立木のまま売却することで得られる所得になります。

山林所得の計算

山林所得は以下の計算によって求めます。

山林所得=総収入金額-必要経費-特別控除額(最高50万円)-青色申告特別控除額

山林所得の課税方法

山林所得の課税方法は分離課税で確定申告が必要となります。

不動産所得・事業所得・山林所得の計算方法・例題

実際に例題を解いて問題に慣れていきましょう。

問題

問1

不動産の賃貸に伴い受け取った敷金のうち、不動産の貸付期間が終了した際に賃借人に返還を要するものは、受け取った年分の不動産所得の金額の計算上、総収入金額には算入しない。(2019年/5月)

○

×

問2

所得税における事業所得の金額は、「(その年中の事業所得に係る総収入金額-必要経費)×1/2」の算式により計算される。(2020年/1月)

○

×

問3

不動産所得、事業所得または山林所得を生ずべき業務を行う居住者は、納税地の所轄税務署長の承認を受けることにより青色申告書を提出することができる。(2017年/9月)

○

×

解説(クリックで展開)

不動産所得・事業所得・山林所得の計算方法の計算方法・まとめ

今回は各所得(不動産所得・事業所得・山林所得)の計算方法について学習しました。

青色申告が必要な所得になるので押さえておきましょう。

次回は課税標準の計算について学習します。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など