[FP3級]住宅取得(財形住宅融資・フラット35)[無料講座・例題付き!]

今回はFP3級で問われる住宅取得について学習していきます。

住宅取得

住宅を購入する際にローンを組む場合、融資限度額は基本的に物件価格の8割以下になります。

加えて頭金として、物件価格の2割を準備する必要があります。

それ以外には登記の費用や税金(不動産取得税、登録免許税、印紙税、消費税など)、引っ越し費用などの諸経費もかかり、これらの諸経費を総括すると物件価格の約1割ほどとなります。

したがって、住宅を購入する時点で物件価格の約3割は用意する必要があります。

自己資金の準備

住宅購入時に必要な自己資金の準備方法として、代表的なものに財形住宅貯蓄があります。

財形住宅貯蓄のポイントは以下の通りです。

- 限度・・・一定要件を満たすことで元利合計が550万円に達するまで、利息に税金がかかることなく貯蓄できます。

- 条件・・・利用できるのは、勤労者財産形成促進法上の勤労者で、契約申し込み時の年齢が55歳未満の人に限られます。

住宅ローンの金利

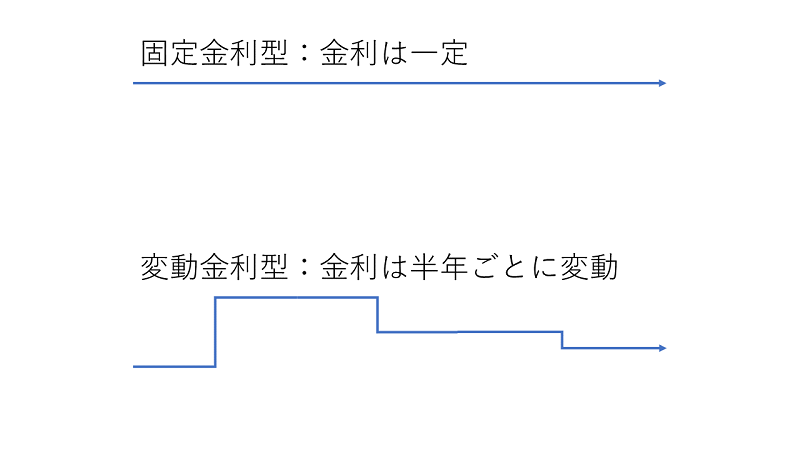

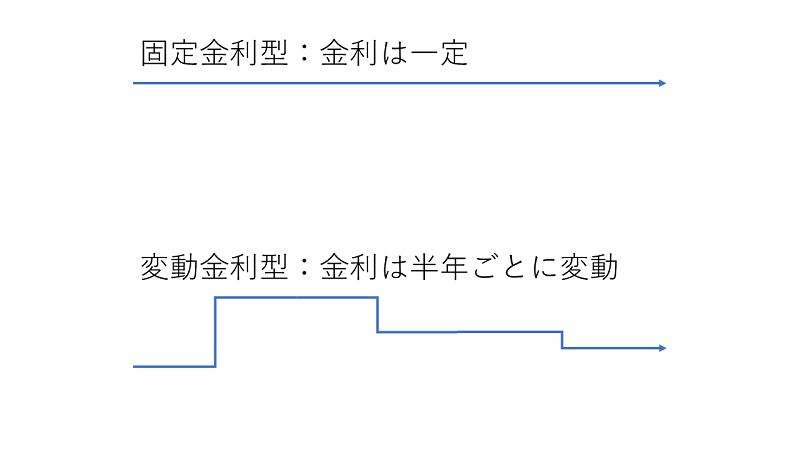

住宅ローンの金利にはいくつか種類があります。

- 固定金利型・・・ローンを申し込んだ時点から返済が終わるまで一定の金利が適用されるものです。

- 変動金利型・・・市場の金利の変動に応じて金利が変動します。

- 固定金利選択型・・・返済期間のはじめのうちは固定金利で、固定金利期間が終了した後は固定金利型か変動金利型を選択できます。

住宅ローンの返済方法

住宅ローンの返済方法にもいくつかの種類があります。

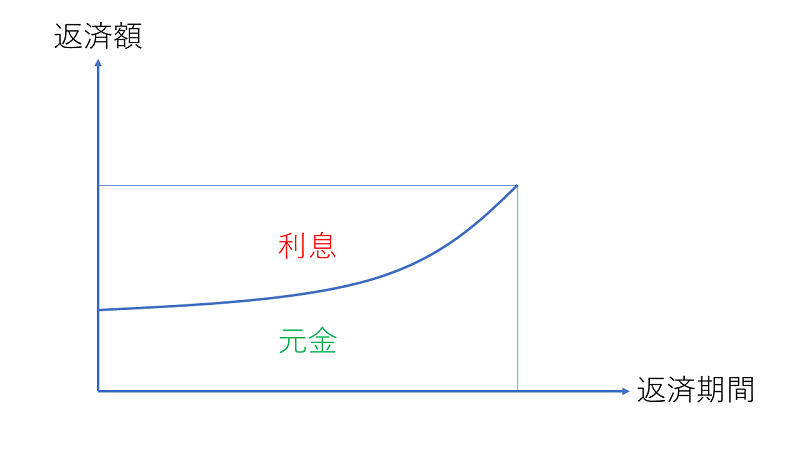

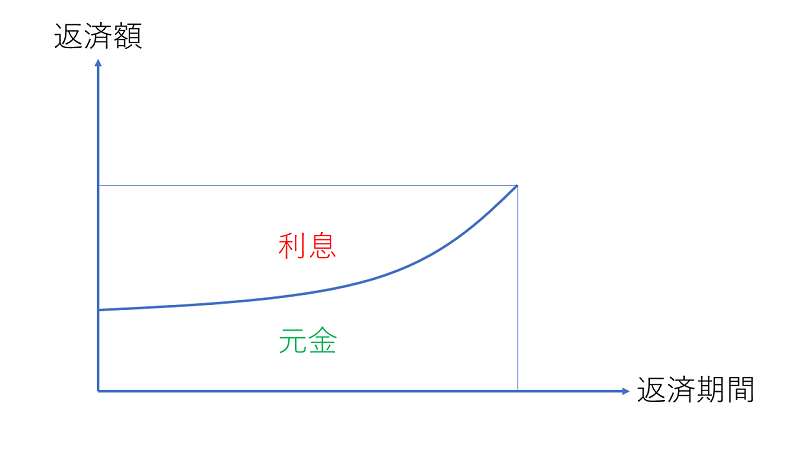

元利均等返済

毎回の返済額(元金と利息の合計)が一定の返済方法を元利均等返済と言います。

毎回の返済額は同じですが、返済期間の当初は利息の部分が大きく、返済期間の経過に伴って元金の部分が増えていきます。

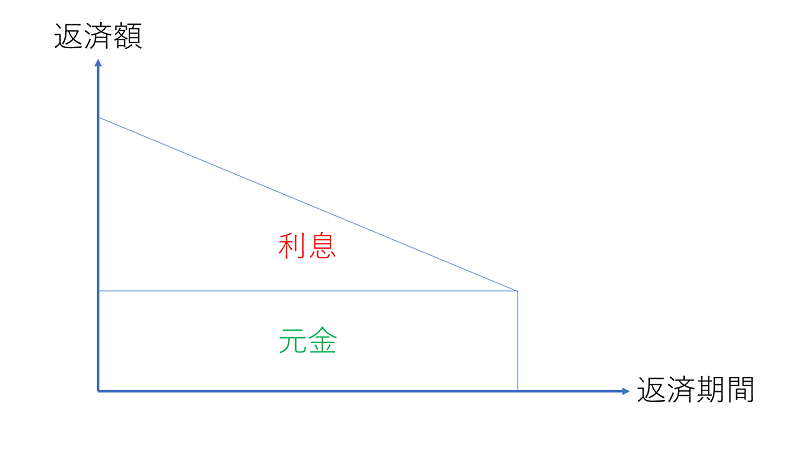

元金均等返済

毎回の返済額のうち、元金部分が一定の返済方法を元金均等返済と言います。

返済期間の当初は返済額が大きいものの、返済期間の経過に伴って返済額が減少していきます。

住宅ローンの種類

住宅ローンには大きく分けて2つの種類があります。

財形住宅融資

財形住宅融資は財形貯蓄を行っている場合に限り、一定の条件を満たした場合に融資を受けることができる公的ローンです。

- 金利・・・5年固定金利

- 融資金額・・・財形貯蓄残高の10倍以内かつ購入価格の90%以内かつ4,000万円以内

- 融資条件・・・1年以上継続して積立てをしており、財形貯蓄残高が50万円以上あることなど

フラット35

フラット35は民間の金融機関と住宅金融支援機構が提携し、提供している長期固定金利型の住宅ローンです。

- 金利・・・固定金利

- 融資金額・・・最高8,000万円かつ購入価格の100%

- 返済期間・・・最長35年(完済時の年齢は80歳以下)

- 融資条件・・・本人が住むための住居であることかつ申込日時点で70歳未満であること

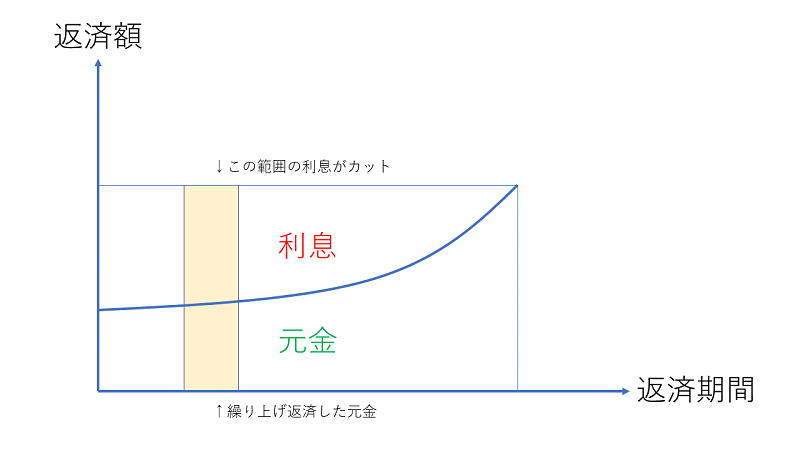

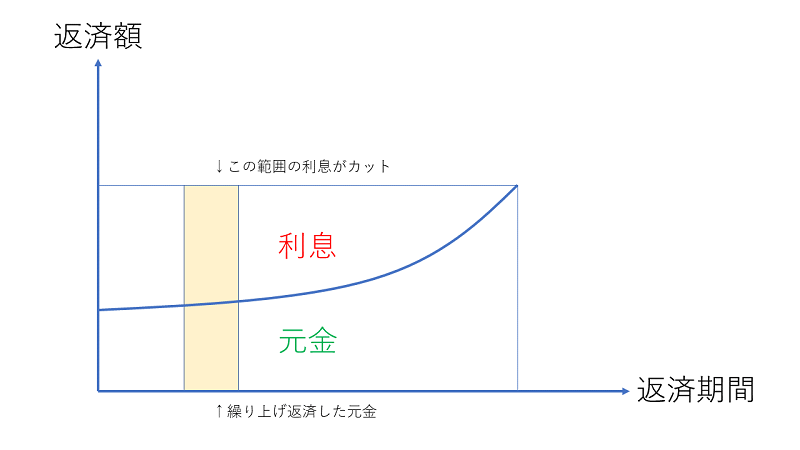

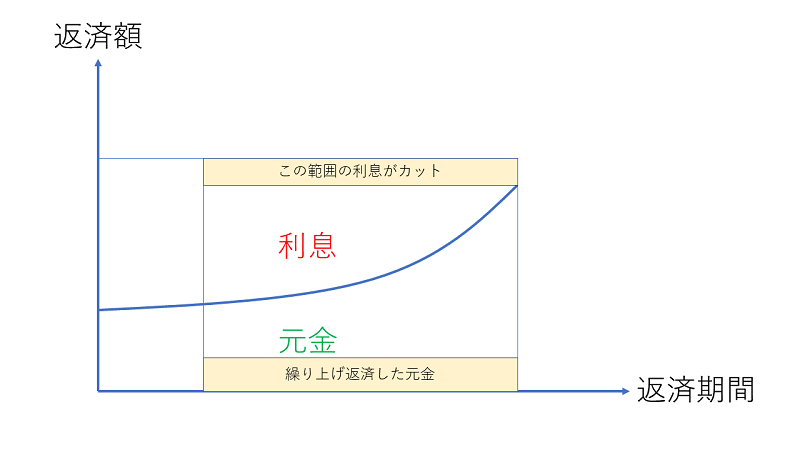

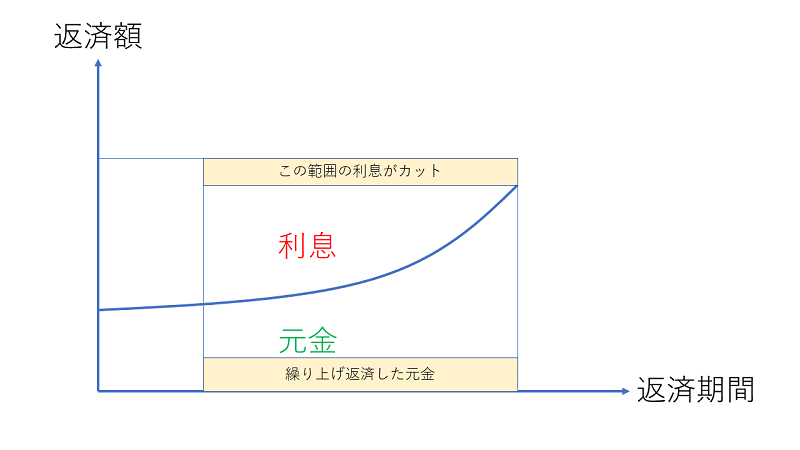

住宅ローンの繰上げ返済

通常の返済以外に、元金の一部や全部を返済することを繰上げ返済と言います。

繰上げ返済を行うことでローンの元金を減らせるため、利息も減り返済総額を減らすことができます。

繰上げ方式にも2種類あります。

返済期間短縮型

毎回の返済額を変えずに、返済期間を短縮する方法を返済期間短縮型と言います。

もう一つの返済額軽減型と比較するとこちらの方が利息の軽減効果が大きくなります。

返済額軽減型

返済期間を変えずに毎回の返済額を減らす方法を返済額軽減型と言います。

住宅ローンの借換え

金利の高いローンから低いローンへ乗り換えることをローンの借換えと言います。

金利を下げることができるので利息の軽減をはかることが可能です。

ここで、財形住宅融資などの公的ローンへの借換えはできないことも押さえておきましょう。

団体信用生命保険

住宅ローンの返済中に債務者が死亡した場合、保険会社がその時点の住宅ローンの残額を保険金と敷いて金融機関に支払う保険を団体信用生命保険と言います。

住宅ローンに団体信用生命保険をかけていた場合は債務者が死亡した後、遺族が残りの住宅ローンを支払う必要はありません。

住宅取得・例題

実際に例題を解いて問題に慣れていきましょう。

問題

問1

民間の金融機関が取り扱う変動金利型の住宅ローンでは、一般に、借入金利は半年ごとに、返済額は5年ごとに見直される。(2015年/9月)

○

×

問2

住宅金融支援機構と民間金融機関が提携した住宅ローンであるフラット35の融資金利は固定金利であり、その利率は取扱金融機関がそれぞれ独自に決定している。(2020年/1月)

○

×

問3

住宅ローンの一部繰上げ返済には、一般に、毎月の返済額を変更せずに残りの返済期間を短くする期間短縮型と、返済期間を変更せずに毎月の返済額を減額する返済額軽減型がある。(2018年/9月)

○

×

解説(クリックで展開)

住宅取得・まとめ

今回は住宅取得について学習しました。

フラット35をはじめとして金利の種類や返済方法は良く問われるのでしっかりと押さえておきましょう。

次回は老後資金について学習します。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など