[日商簿記3級]証票とは[無料講座・例題付き!]

今回は日商簿記3級の証票について学習します。

証票の種類

取引が終わり伝票や帳簿に起票(記帳)する場合はその取引をした裏付けとして証拠となる書類を付与する必要があり、この書類を証票と言います。

具体的にはレシートや領収書、請求書や納品書などが挙げられ、時と場合によってはこの証票から仕訳を行う必要が出てくる場合もあります。

証票となるものにはいくつかありますが、具体的な物を見てみましょう。

| 納品書 | 商品を納品した証拠として、商品と同時に送付する書類 |

| 請求書 | 代金の支払いを請求するための書類 |

| 領収書 | 代金の受取りを証明するための書類 |

証票からの記帳

実際に証票を用いた具体的な仕訳問題をいくつか見てみましょう。

例1

商品を仕入れ、商品とともに次の請求書を受け取り、代金は後日支払うこととした(三分法、消費税は税抜き方式)

請求書

ひまわり商事 御中

すすき商事

| 品物 | 数量 | 単価 | 金額 |

| ひまわりの種 | 100 | 40 | 4,000 |

| かぼちゃの種 | 50 | 120 | 6,000 |

| 消費税 | 1,000 | ||

| 合計 | 11,000 | ||

〇月×日までに合計額を下記口座へお振込みください。

子猫銀行マンチカン支店 当座 2222222 ススキ(カ

例1の解き方

例1の解き方の場合以下のような手順で解きます。

商品10,000円(4,000円+6,000円)を仕入れているので、最初に仕入(費用)を計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 (費用の発生↑) |

10,000 |

次に商品の仕入れでかかった消費税1,000円は仮払消費税(資産)として処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 10,000 | ||

| 仮払消費税 (資産の増加↑) |

1,000 |

商品の仕入れを行い、代金は後払いなので、合計金額(11,000)は買掛金(負債)で処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 10,000 | 買掛金 (負債の増加↑) |

11,000 |

| 仮払消費税 | 1,000 |

例2

出張から戻った従業員から次の報告書と領収書が提出されるとともに、以前から概算払いしていた40,000円との差額を現金で支払った。

資料1

| 領収証

※※様 金額 ¥24,000 〇〇鉄道株式会社 |

資料2

| 領収書

金額 ¥15,000 宿泊料として上記の通り領収いたしました。 ホテル×× |

資料3

出張カード

| 移動先 | 手段 | 領収書 | 金額 |

| 東京駅 | 電車 | 有 | 24,000円(往復分) |

| 都内での移動 | タクシー | 無 | 3,000円 |

| ひまわり商事 | 電車 | 有 | 行き分に含む |

| 合計 | 27,000円 | ||

例2の解き方

出張に掛った交通費や宿泊費は全て旅費交通費(費用)で処理します。

ここで旅費交通費に関する計算ですが、運賃(鉄道)は資料1と資料3で重複していることが分かります。その為二重計上しないように注意しなければいけません。

また、資料2のホテル代に関しては計上されていないので別途計上し、その額は27,000円+15,000円で42,000円となります。

| 借方 | 金額 | 貸方 | 金額 |

| 旅費交通費 (費用の発生↑) |

42,000 |

次に、旅費交通費の概算額である40,000円を仮払金(資産)で処理しているので、仮払金の減少として処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 旅費交通費 | 42,000 | 仮払金 (資産の減少↓) |

40,000 |

従業員に渡した額より、実際に従業員が払ったお金の方が高くなるので、不足分を従業員に現金で支払う必要があります。

| 借方 | 金額 | 貸方 | 金額 |

| 旅費交通費 | 42,000 | 仮払金 | 40,000 |

| 現金 (資産の減少↓) |

2,000 |

例3

取引銀行のインターネットバンキングサービスに対して、当座預金照合表を参照したところ、以下の通りだった。4月4日における取引の仕訳をしなさい。

なお、振込相手は全てひまわり商事の取引先であり、商品売買関連の取引は全て掛け取引で行っている。

〇〇年5月5日

当座預金照合表

ひまわり商事株式会社 様

| 取引日 | 摘要 | お支払金額 | お預かり金額 | 残高 |

| 4月1日 | ATM引出 | 80,000 | ※※※ | |

| 4月4日 | お振込み すすき商事 | 50,000 | ※※※ | |

| 4月4日 | お振込み手数料 | 100 | ※※※ | |

| 4月8日 | お振込み アザラシ商事 | 180,000 | ※※※ | |

| ・・・ |

例3の解き方

4月4日の行に注目すると、「お振込み すすき商事」と、「お振込み手数料」の2つがあります。このことからすすき商事に関して振り込みを行っていることが分かり、問題文には「振込相手は全てひまわり商事の取引先であり、商品売買関連の取引は全て掛け取引で行っている」とあるので、当座預金からお金を支払ったことが分かります。

その為、まずは当座預金(資産)からお金50,100円が差し引かれたことが分かります。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 (資産の減少↓) |

50,100 |

取引の詳細を見てみると、「お振込み すすき商事」の箇所ですすき商事に対して振り込みを行っていることが分かります。取引は全て掛けの為、支払は買掛金となります。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 (負債の減少↓) |

50,000 | 当座預金 | 50,100 |

振込手数料は支払手数料(費用)で処理を行います。

以上より、仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 50,000 | 当座預金 | 50,100 |

| 支払手数料 (費用の発生↑) |

100 |

証票・例題

実際に例題を解いて問題に慣れていきましょう。

問題

(例:現金 500、商品 1,000,000)

問1

事務作業に使用する物品を購入し、品物とともに次の請求書を受取、代金は後日支払うこととした。

請求書

日の丸株式会社 御中

大和株式会社

| 品物 | 数量 | 単価 | 金額 |

| ノートPC | 5 | 200,000 | 1,000,000 |

| デスクトップPC | 3 | 250,000 | 750,000 |

| プリンタ用紙(100枚入り) | 100 | 500 | 50,000 |

| 合計 | 1,800,000 | ||

〇月×日までに合計額を下記口座へお振込みください。

日本銀行〇〇支店 当座 0000000 ヤマト(カ

| 借方 | 金額 | 貸方 | 金額 |

(資産) |

|||

(費用) |

問2

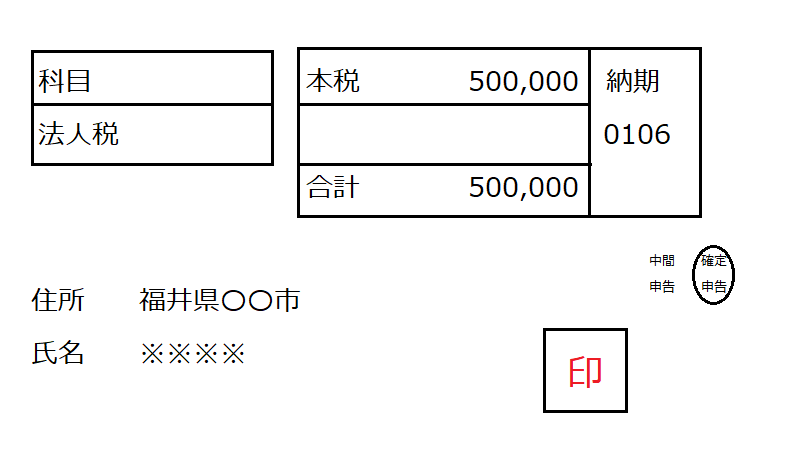

以下の納付書に基づき、普通預金口座から振り込んだ。

領収証書

| 借方 | 金額 | 貸方 | 金額 |

問3

商店の賃借契約を行い、以下の振込依頼書通りに当座預金口座から振り込み、賃借を開始した。なお、仲介手数料は費用として処理すること。

振込依頼書

越前商事株式会社様

鯖江不動産株式会社

| 内容 | 金額 |

| 敷金・礼金 | 200,000 |

| 仲介手数料 | 50,000 |

| 月初賃料 | 60,000 |

| 合計 | 310,000 |

ご契約ありがとうございます。上記の金額を、以下の口座へお振込みいただきますよう、よろしくお願いします。

福井銀行 ※※支店 当座 1234567 サバエフドウサン(カ

| 借方 | 金額 | 貸方 | 金額 |

| 200,000 | 310,000 | ||

| 50,000 | |||

| 60,000 |

解説(クリックで展開)

証票・まとめ

今回は証票を用いた仕訳の切り方について学習しました。

いずれにしても大切なのはしっかりとどの勘定科目を使えばよいかを判断できることです。

仕訳に関しては数をこなさなければマスターできないので、苦手分野を絞って弱点をつぶしていきましょう!

次回は精算表について学習します。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など