[日商簿記3級]三伝票制の処理[無料講座・例題付き!]

今回は日商簿記3級の三伝票制について学習します。

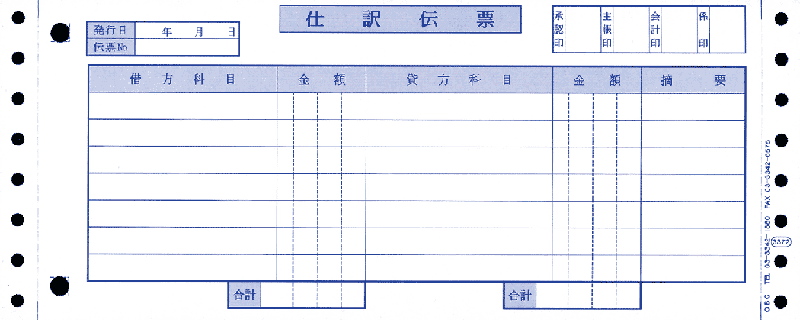

伝票

今までは仕訳帳を用いて取引を記録していましたが、実際に仕事で仕訳帳を使っていると取引が多い企業などでは集計が非常に大変になってしまいます。

そこで用いるのが伝票と呼ばれる紙で、取引ごとに集計できるので非常に便利になります。

取引が発生したら今までは仕訳帳と呼ばれる帳簿に仕訳を書いていきましたが仕訳帳の場合はノートのため、取引が多くなってくるとスペースが足りなかったり、順番を変えたいときに不便になります。

そこで紙片として手軽なサイズで切り離すことができて仕訳帳の代わりとしても使うことができる伝票を用いることで便利に使用することができます。

伝票には入金取引を記入取引を記入する入金伝票、出金取引を記録する出金伝票など種類があります。

どの種類の伝票を使うかにより、伝票制度は三伝票制、五伝票制などがありますが、3級の試験では三伝票制がメインなので今回は三伝票制について紹介していきます。

三伝票制とは

三伝票制は

- 入金伝票

- 出金伝票

- 振替伝票

の3種類の伝票に記入する方法です。

入金伝票とは

最初に入金伝票がどのような物か、どのように記入していけばよいかを例を通して見てみましょう。

これまでの知識を用いると・・・

売掛金を現金で受け取った際の仕訳自体は以下のようになりますね。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 500 | 売掛金 | 500 |

入金伝票の起票

入金伝票はその名の通りお金が入った場合の取引が記載されます。

ここでのお金は現金を指しているため、借方に現金が来ることは確定事項となります。

形式としては以下のようになります。

| 入金伝票 借方は現金 令和元年7月8日 |

|

| 科目 | 金額 |

| 売掛金 相手科目を記入 |

500 金額を記入 |

出金伝票とは

次は出金伝票を学習します。こちらもどのような物か例を通して見てみましょう。

これまでの知識を用いると・・・

売掛金を現金で支払った際の仕訳自体は以下のようになりますね。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 300 | 現金 | 300 |

出金伝票の起票

出金伝票もその名の通り、お金(現金)が出ていった場合の取引が記載されます。

お金が出ていくという事は貸方に決まるので、相手科目は借方となり以下のように記入します。

| 出金伝票 貸方は現金 令和元年7月13日 |

|

| 科目 | 金額 |

| 買掛金 相手科目を記入 |

300 金額を記入 |

振替伝票とは

中には現金が動かない取引もあり、その時は振替伝票を使用します。

具体的な例を見てみましょう。

これまでの知識を用いると・・・

掛けで売り上げた場合の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 800 | 売上 | 800 |

振替伝票の起票

入金伝票、出金伝票はいずれも現金が取引に関与していましたが、それ以外の、上記のような取引ももちろんあります。そのような場面で用いるのが振替伝票で、形式としては仕訳の通り記入します。

| 振替伝票 令和元年7月15日 ↓そのままの形で記入 |

|||

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 800 | 売上 | 800 |

一部現金取引の場合

最後に、取引の中には一部現金が動いてそれ以外の科目も動く場合があります。具体的には仕入のうち半分を現金で支払い、残り半分を掛けとした場合などが挙げられますが、こちらもどのように処理をするのか、例題を通して見てみましょう。

これまでの知識を用いると・・・

通常の仕訳は以下のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 500 | 現金 | 250 |

| 買掛金 | 250 |

一部現金取引の起票

今回の問題の様に、取引の中には現金取引とそれ以外の取引が混在しているものがあり、このような取引を一部現金取引と言います。

このような一部現金取引の起票をする場合は1つの取引を2つの取引に分けるパターンと、一度現金を考慮しない取引で仕訳を切り、次に現金を用いた仕訳を切るパターンに分かれます。

1つの取引を2つの取引に分けるパターン

1つの取引を2つの取引に分けるパターンでは以下のように考えて仕訳を行います。

「商品250円を仕入れ、現金で支払った」という出金取引と、「商品250円を仕入れ、掛けとした」というその他の取引2つに分解します。

商品250円を仕入れ、現金で支払った時の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 250 | 現金 | 250 |

商品250円を仕入れ、掛けとした時の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 250 | 買掛金 | 250 |

したがって、前者は出金伝票に、後者は振替伝票に記載できるようになります。

| 出金伝票 令和元年7月18日 |

|

| 科目 | 金額 |

| 仕入 | 250 |

| 振替伝票 令和元年7月18日 |

|||

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 250 | 買掛金 | 250 |

一度現金を考慮しない取引で仕訳を切り、次に現金を用いた仕訳を切るパターン

次のパターンでは、一度「商品500円を掛けで仕入れた」仕訳を行い、「買掛金のうち250円をただちに現金で支払った」と考える仕訳を行います。

商品500円を掛けで仕入れた時の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 500 | 買掛金 | 500 |

買掛金のうち250円をただちに現金で支払った時の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 250 | 現金 | 250 |

これらの仕訳を伝票に記入する場合、前者を振替伝票、後者を出金伝票として見ることができます。

| 振替伝票 令和元年7月18日 |

|||

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 500 | 買掛金 | 500 |

| 出金伝票 令和元年7月18日 |

|

| 科目 | 金額 |

| 買掛金 | 250 |

三伝票制・例題

実際に例題を解いて問題に慣れていきましょう。

問題

問1

次の取引について起票した振替伝票と入金伝票は次のとおりである。各伝票の解答欄に記入される勘定科目を答えなさい。

[取引]建物5,000円を売却し、代金のうち3,000円は現金として受取り、残額は未収入金として処理した。なお、減価償却費は考慮せず、建物の売却価格と簿価は一致するものとする。

| 振替伝票 ×年〇月△日 |

|||

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 2,000 | 建物 | 2,000 | |

| 入金伝票 ×年〇月△日 |

|

| 科目 | 金額 |

| 3,000 | |

問2

次の伝票はある取引について作成されたものである。この取引を推定し、仕訳を切りなさい。

| 振替伝票 ■年●月▲日 |

|||

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 800 | 支払手形 | 800 |

| 出金伝票 ■年●月▲日 |

|

| 科目 | 金額 |

| 仕入 | 200 |

| 借方 | 金額 | 貸方 | 金額 |

(負債) |

|||

(資産) |

解説(クリックで展開)

三伝票制・まとめ

今回は三伝票制について学習しました。

三伝票制のそれぞれの意味をしっかり理解し、正しい仕訳が切れればこの問題も得点源にできます。

次回は仕訳日計表について学習します。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など