[日商簿記3級]掛け取引による商品売買(売掛金・買掛金)[無料講座・例題付き!]

掛け取引

頻繁に商品を仕入れたり売り上げたりしている場合、一定期間の取引分の代金をまとめて後から支払ったり受け取ったりすることがあり、この事を掛け取引と言います。

その中で自分が仕入れた場合には後々お金を返す義務という事で、負債勘定である買掛金と、自分が売り上げた場合には後々代金を貰える権利という事で、資産勘定である売掛金が発生します。

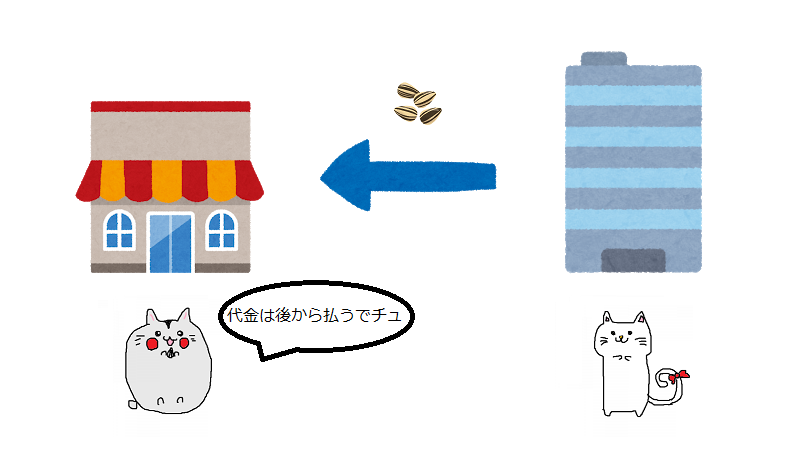

掛けで仕入れた場合

実際に掛けで仕入れた場合の取引を見てみましょう。

これまでの知識を用いると・・・

商品を仕入れた場合の処理はすでに学習済みで、三分法で処理します。

まずは費用である仕入を計上するので借方に金額を記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 (費用の発生↑) |

500 |

掛けで仕入れた場合の仕訳

商品を仕入れて、代金を掛けとした場合ひまわり商事は将来的にお金を支払わなければいけません。

この後でお金を支払わないといけない負債を買掛金として処理します。

| 負債 | |

負債を計上する場合は貸方に書けばよいので、以下のような処理になります。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 500 | 買掛金 (負債の増加↑) |

500 |

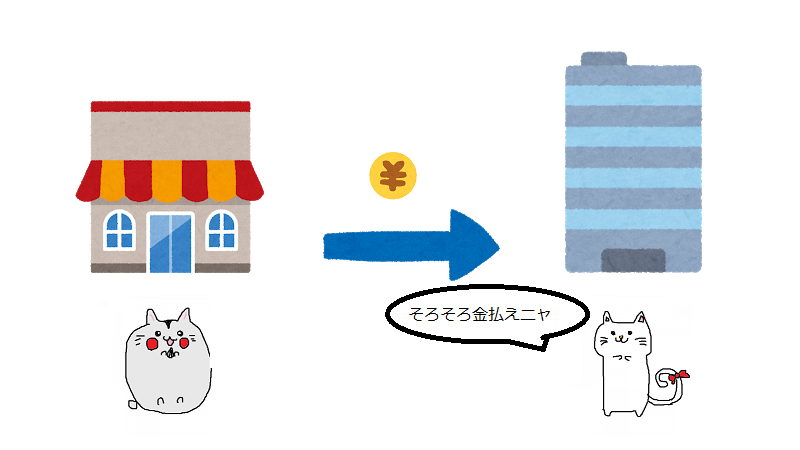

買掛金を支払ったときの仕訳

買掛金を計上した場合、いずれは支払わなければなりません。

支払った際は買掛金(負債)が減るので、借方に書きます。

また、今回は現金で支払ったので、資産の減少として貸方に現金を記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 (負債の減少↓) |

500 | 現金 | 500 |

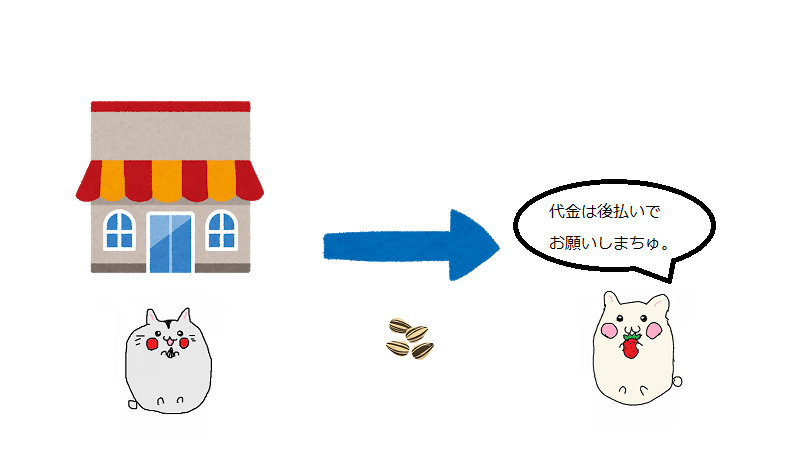

掛けで売り上げた場合

次に掛けで売り上げた場合も見てみます。

これまでの知識を用いると・・・

商品を売り上げた場合は収益である売上勘定を貸方に記載することになります。

| 借方 | 金額 | 貸方 | 金額 |

| 売上 (収益の発生↑) |

750 |

掛けで売り上げた場合の仕訳

商品を売り上げて代金を掛けとした場合、売り上げ側は後で代金を受け取る権利を得る事になります。

この後から代金を受け取れる権利の事は売掛金と言い、資産で処理します。

| 資産 | |

資産を計上する場合は借方に書けば良かったのでしたね。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 (資産の増加↑) |

750 | 売上 | 750 |

売掛金を回収したときの仕訳

物を売って掛けで計上してもそのままお金を貰わなければ今までの苦労は水の泡です。売った分はしっかりと回収していく必要があるのでその処理も見てみましょう。

売掛金を回収した際は資産が減るので、貸方に書きます。

また、今回は現金で回収したとして資産が増加することから、借方に現金を記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 750 | 売掛金 (資産の減少↓) |

750 |

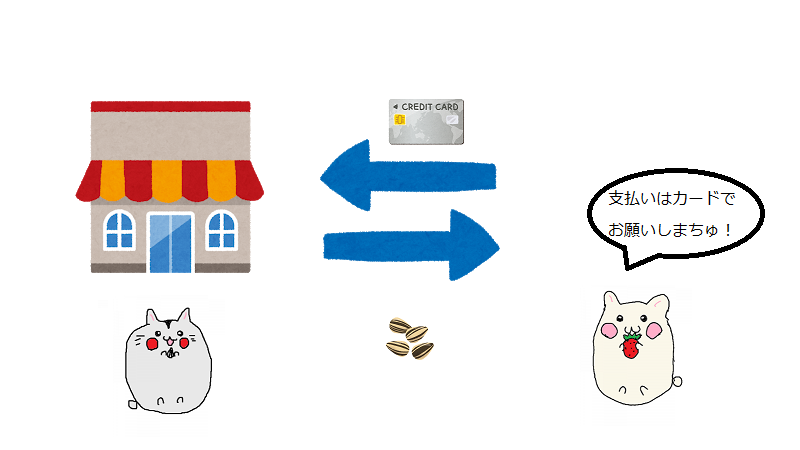

クレジット支払いで商品を売り上げた場合の仕訳

最近ではクレジットカードで物を購入するお客さんも増えてきました。

クレジットカードの処理も売掛金と似ていますがひと手間挟むのでそちらも見て行きましょう。

これまでの知識を用いると・・・

まずわかるところから行きましょう!物を売り上げているので収益として売上が発生したことはすぐに分かるかと思います。

| 借方 | 金額 | 貸方 | 金額 |

| 売上 (収益の発生↑) |

300 |

クレジットでの支払いは

クレジットカードで支払ったときも店側は後から代金を受け取れる権利が発生し、売掛金とほぼ同じような扱いになります。

この、クレジットにより後ほど代金を受け取れる権利をクレジット売掛金(資産)と言います。

| 資産 | |

クレジット払いで用品を売り上げたときの仕訳

商品を売り上げ、代金の支払いがクレジットカードで行われたときは後からお金を受け取れる権利としてクレジット売掛金を借方に記載します。

| 借方 | 金額 | 貸方 | 金額 |

| クレジット売掛金 (資産の増加↑) |

売上 | 300 |

ここで注意しないといけないのが問題文にもある手数料についてです。

売掛金の場合はそのまま金額に相手勘定の金額を持ってきましたが、会社は信販会社に決済手数料を支払わなければならず、その手数料は支払手数料と呼ばれる費用の勘定で処理をします。

費用を計上する場合は借方に書きましたね。

| 費用 |

支払手数料の計算は以下のように行います。

- 300円(売上)×1%(手数料率)=3円(手数料)

そしてクレジット売掛金は売上から手数料分を引いた額になるので、

- 300円(売上)-3円(手数料)=297円(クレジット売掛金)

となります。

| 借方 | 金額 | 貸方 | 金額 |

| クレジット売掛金 | 297 | 売上 | 300 |

| 支払手数料 (費用の発生↑) |

3 |

後日代金が入金されたときの仕訳

後日、信販会社から商品代金が入金された際にクレジット売掛金を減少させ入金分を増やします。

大抵の場合口座に入金され、現金で入る場合は稀ですがまだ口座に関しては学習していないので現金で入金されたと仮定します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 297 | クレジット売掛金 (資産の減少↓) |

297 |

売掛金と買掛金・例題

例題を解いて慣れて行きましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[現金][買掛金][売掛金][クレジット売掛金][仕入][売上][支払手数料]

問1

商品800円を仕入れ、代金は掛けとした。

| 借方 | 金額 | 貸方 | 金額 |

問2

買掛金300円を現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

問3

商品500円を売り上げ、代金は掛けとした。

| 借方 | 金額 | 貸方 | 金額 |

問4

売掛金500円を現金で回収した。

| 借方 | 金額 | 貸方 | 金額 |

問5

商品800円をクレジット払いの条件で販売した。なお、信販会社への手数料(販売代金の2%)は販売時に計上する。

| 借方 | 金額 | 貸方 | 金額 |

| (資産) | |||

| (費用) |

問6

信販会社から問5で売り上げた商品代金から手数料が引かれた分が現金で入金された。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説(クリックで展開)

売掛金と買掛金・まとめ

今回は買掛金、売掛金に関する一般的な処理について学習しました。

次回は商品の返品に関する処理を見ていきます。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など