[日商簿記3級]普通預金の仕訳[無料講座・例題付き!]

今回は日商簿記3級の普通預金について学習します。

普通預金

物を買ったり売ったりしてお金の動く額が増えてくると現金で管理するのは非常に煩雑になり、リスクも増えてきます。

そこで登場するのが預金という概念です。

私たちも自分の口座を持ってそこに給料を振り込んでもらったりそこから支払ったりしているので概要はつかみやすいと思いますが、今回はその中でも出し入れ頻度の多い普通預金にスポットを当てて処理を学んでいきましょう。

特に頻繁にお金を出し入れする口座の場合比較的自由度の高い普通預金口座を用いることになります。

現金を預け入れた場合

実際に預け入れた場合の例を見ながら問題を見ていきましょう。

これまでの知識を用いると・・・

現金を預け入れるという事は手元の資産が減ることになります。

資産が減少するという事で貸方にまず現金を記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の減少↓) |

500 |

現金を預け入れた場合の仕訳

口座の残高は多ければ多いほど嬉しいものなので資産に該当します。

したがって、現金を普通預金に預け入れた時は普通預金の勘定を用いて借方に記載します。

| 資産 | |

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 (資産の増加↑) |

500 | 現金 | 500 |

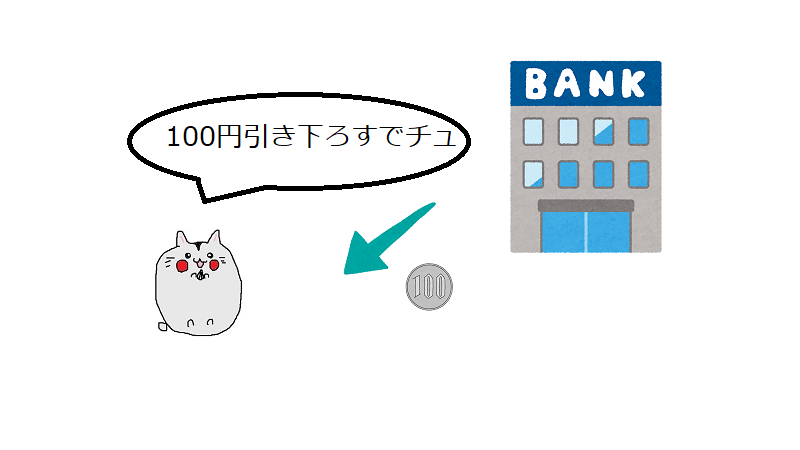

現金を引き出した場合

次にお金を引き出した場合の処理です。

これまでの知識を用いると・・・

お金を引き出すという事は手元に現金が増えることになります。

資産である現金が増加するため、借方にまず現金を記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の増加↑) |

100 |

現金を引き出した場合

現金を引き出す場合、普通預金の残高は減ることになります。

普通預金は資産の勘定科目で、その資産が減少するため貸方に記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 100 | 普通預金 (資産の減少↓) |

100 |

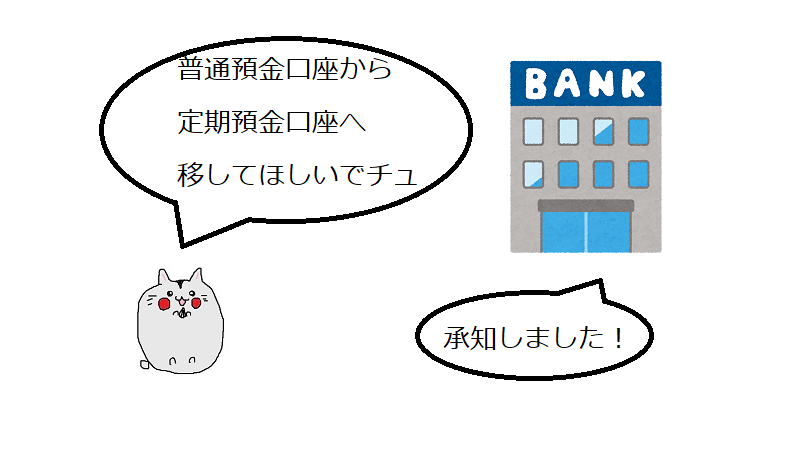

定期預金口座に預け入れた場合

普通預金のほかに定期預金という言葉を聞いたことがある方も多いかと思います。

普通預金とは異なり、満期時のみ引き出しが可能といった制約がありますが、その分利息が高いなどのメリットもあります。

例題を見てみましょう。

これまでの知識を用いると・・・

普通預金口座から定期預金口座へお金を移すという事は、普通預金口座の残高は減少します。

普通預金口座はあると嬉しい資産なので、それが減少するにあたって貸方に記載することになりますね。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 (資産の減少↓) |

300 |

定期預金口座に預け入れた時の仕訳

定期預金も預金の一種で多ければ多いほど嬉しいので資産になります。

したがって、定期預金が増えた場合は借方に記載することになります。

| 借方 | 金額 | 貸方 | 金額 |

| 定期預金 (資産の増加↑) |

300 | 普通預金 | 300 |

普通預金・例題

例題を解いて問題に慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[現金][普通預金][定期預金]

問1

福井銀行の普通預金口座に現金800円を預け入れた。

| 借方 | 金額 | 貸方 | 金額 |

問2

福井銀行の普通預金口座から現金300円を引き出した。

| 借方 | 金額 | 貸方 | 金額 |

問3

福井銀行の普通預金口座から定期預金口座に500円を預け入れた。

| 借方 | 金額 | 貸方 | 金額 |

解説(クリックで展開)

普通預金・まとめ

普通預金は頻繁に出てくる勘定科目で、資産から資産に移す時の処理が並行してよく問われます。

貸方借方のどちらにも資産が来た場合どういった流れになっているのか混乱しないように押さえておきましょう。

次回はさらに頻出の当座預金についての処理になります。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など