[日商簿記3級]剰余金の配当と処分の処理[無料講座・例題付き!]

今回は日商簿記3級の剰余金について学習します。

繰越利益剰余金の配当と処分

株式会社では、利益を出せるのは資本を出してくれた株主のおかげだという事で、その使い道をどのようにするか株主から承認を得る必要があります。

出資してくれた株主に対してお返しにお金を渡すことを配当、それ以外で使い道を決めることを処分と言います。

もちろん、すべての利益を配当してしまうと会社にお金が残らなくなり、会社が成長できなくなってしまいます。そのため、一定割合は社内に残しておくことが可能で、これは会社法と呼ばれる法律によって決められています。

繰越利益剰余金を配当、処分した場合

株主総会によっていくら分を何に使うか、といった処理が毎期行われます。

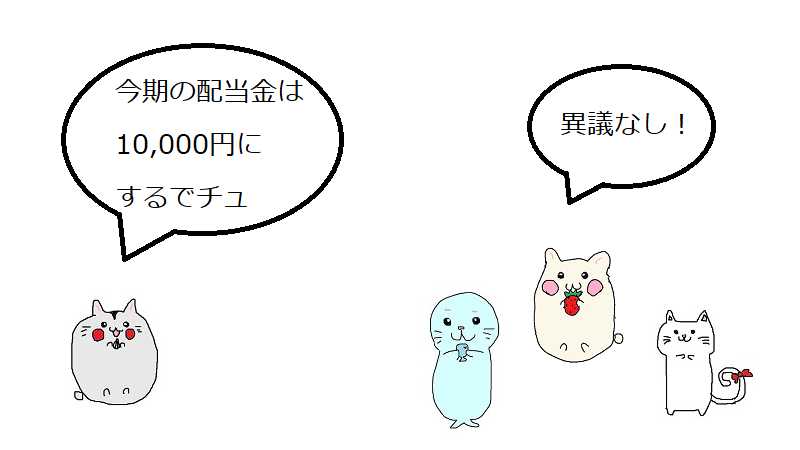

令和2年6月 ひまわり商事株式会社の第1期株主総会において、繰越利益剰余金50,000円を次のように配当、処分することが承認された。

株主配当金 10,000円 利益準備金 5,000円

剰余金の配当と処分に関して

剰余金の配当は株主に対する配当を、剰余金の処分とは配当以外の使い道を言うのでした。

今回は利益準備金と呼ばれる資本の科目に積み立てることになります。

配当と処分の仕訳

配当金の額が決まったところで、その場で株主に渡すわけではありません。したがって配当が決まった段階では未払配当金と呼ばれる負債の勘定科目を使用します。

また、処分として利益準備金に5,000円と書かれているので、こちらは資本の増加として扱います。資本の増加は貸方への記入になります。

| 借方 | 金額 | 貸方 | 金額 |

| 繰越利益剰余金 (資本の減少↓) |

15,000 | 未払配当金 (負債の増加↑) |

10,000 |

| 利益準備金 (資本の増加↑) |

5,000 |

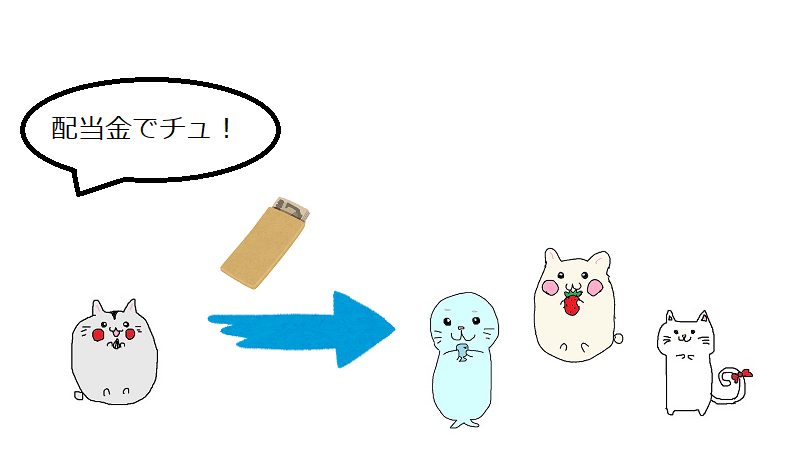

配当金を支払った場合

未払いとして計上したお金はいずれ払うことになります。

配当金を支払った場合

未払配当金を支払うので、未払配当金(負債)が減少し、同時に現金(資産)も減少します。

| 借方 | 金額 | 貸方 | 金額 |

| 未払配当金 (負債の減少↓) |

10,000 | 現金 (資産の減少↓) |

10,000 |

剰余金・例題

実際に例題を解いて問題に慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[現金][当座預金][未払配当金][繰越利益剰余金][利益準備金]

問1

株主総会の決議により、繰越利益剰余金80,000円のうち、配当及び処分を次のように気決定した。

株主配当金 30,000円

利益準備金 10,000円

| 借方 | 金額 | 貸方 | 金額 |

(負債) |

|||

(資本) |

問2

問1の株主配当金30,000円を小切手を振り出して支払った。

| 借方 | 金額 | 貸方 | 金額 |

解説(クリックで展開)

剰余金・まとめ

当期の純利益や純損失を計上した後の処理としてほぼ毎回この配当や処分に関する処理は入ってきます。

セットでまとめて覚えてしまいましょう。

次回は法人税に関する処理を学習します。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など