[日商簿記3級]決算日における固定資産(減価償却費)の処理[無料講座・例題付き!]

今回は日商簿記3級の減価償却について学習します。

減価償却費

固定資産は日々使い続けることにより徐々に消耗しその価値を失っていきます。

そこで価値を減らす費用のことを減価償却費と呼びます。

減価償却費は主にその物自体の価値+取得費用を合わせた取得原価と、耐用年数、残存価格から計算します。

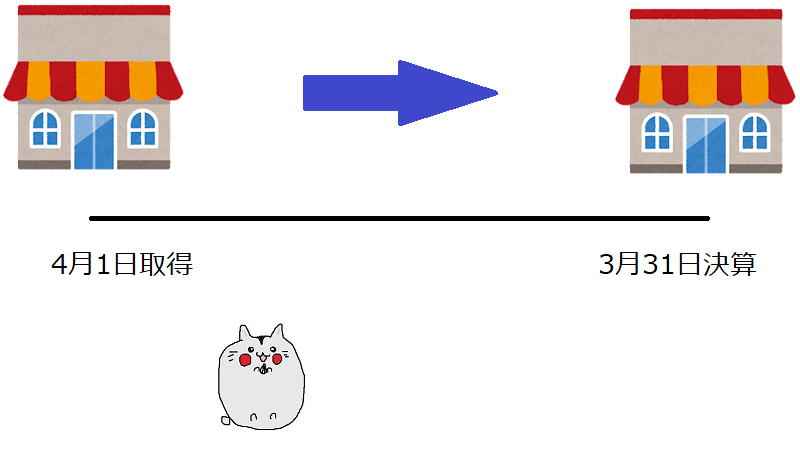

購入後丁度1年が経過した場合

実際に簡単な例を踏まえながら見ていましょう。

価値が減った分を費用として計上する

減価償却費の計算方法には定額法、定率法などいろいろありますが、3級で学習するのは定額法になります。

定額法では資産の減少幅は毎年同じと仮定し計算する方法で、取得原価から残存価格を差し引いた金額を耐用年数で割って算出します。

\[減価償却費 = \frac{取得原価 – 残存価格}{耐用年数}\]

今回の問題では取得原価が3,000,000円、残存価値がその10%なので300,000円となり、耐用年数は30なのでそれぞれの値を代入すると、

\[減価償却費 = \frac{3,000,000 – 300,000}{30} = 90,000\]

となりますね。

これが費用として計上されるため、借方に減価償却費を持ってきます。

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 (費用の発生↑) |

90,000 |

減価償却費の相手科目

減価償却費の相手科目の記帳方法としては直接資産の価値を減らす直接法と、減価償却累計額と呼ばれる資産のマイナスの科目を用いる間接法の2つがあります。

簿記3級では間接法を用いるので、この減価償却累計額もあわせて覚えてしまいましょう。

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 90,000 | 減価償却累計額 (負の資産の増加↑) |

90,000 |

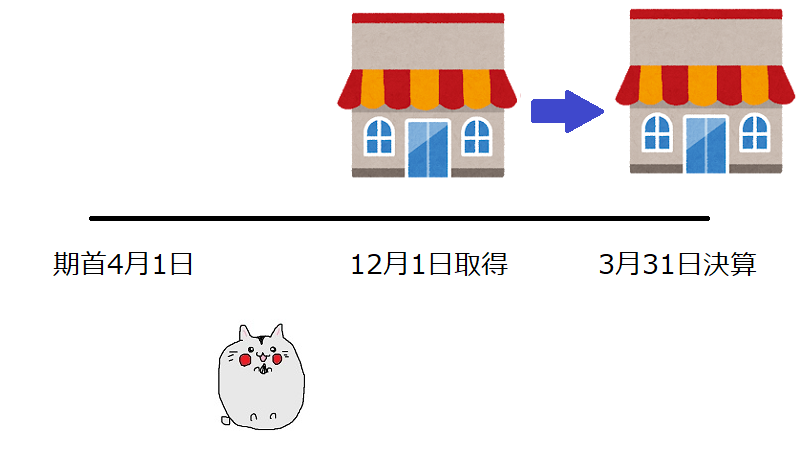

期中に購入した固定資産を減価償却する場合

期の最初に資産を購入した場合は計算も簡単ですが、期中に購入した場合は月割計算と呼ばれる少しややこしい計算をしなければいけません。こちらも例題で見ていきましょう。

これまでの知識を用いると・・・

前回と同様、減価償却を行うので借方、貸方の勘定科目は変わりません。

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 減価償却累計額 |

期中に取得した固定資産の減価償却

先ほどの問では1年分の減価償却費を計上していましたが、今回は期中に取得しており、その場合は使った期間分だけ月割で計算します。

当期使用分は12月1日~3月31日の4ヵ月なので、その4ヵ月分のみの費用を計上します。

| 期首 | 期末 | ||||||||||

| 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

| 4ヵ月分 | |||||||||||

計算方法としては1年分の減価償却に\(\frac{4}{12}\)をかけて求めることができます。

\[減価償却費 = 90,000 \times \frac{4}{12} = 30,000 \]

これより仕訳は以下のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 30,000 | 減価償却累計額 | 30,000 |

減価償却費・例題

実際に例題を解いて問題に慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

なお、会計期間は4月1日から3月31日までの1年である。

勘定科目:[建物][備品][減価償却累計額][減価償却費]

問1

決算日につき、当期の期首に購入した建物(取得原価1,000,000円)について減価償却を行う。なお、減価償却方法は定額法(耐用年数30年、残存価格は取得原価の10%)、記帳方法は間接法による。

| 借方 | 金額 | 貸方 | 金額 |

問2

決算日につき、当期の期首に購入した備品(取得原価12,000円)について減価償却を行う。なお、減価償却方法は定額法(耐用年数12年、残存価格は0円)、記帳方法は間接法による。

| 借方 | 金額 | 貸方 | 金額 |

問3

決算日につき、当期の10月1日に取得した建物(取得原価1,000,000円)について減価償却を行う。なお、減価償却方法は定額法(耐用年数8年、残存価格は取得原価の20%)、記帳方法は間接法による。

| 借方 | 金額 | 貸方 | 金額 |

解説(クリックで展開)

減価償却費・まとめ

今回は固定資産の減価償却費について学習しました。

月割計算が慣れないと計算ミスを犯してしまうので、慣れないうちはブロックを実際に手で書いて1年のうち何ヵ月分かを計算できるようにしましょう!

次回は固定資産を売却したときの処理です。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など