[日商簿記3級]当座預金の仕訳[無料講座・例題付き!]

今回は日商簿記3級の当座預金について学習します。

当座預金

普通預金は現金を出し入れするのに向いている口座ですが、今回学習する当座預金は商売用に特化した口座になります。

そして簿記では商売を取り扱うことが多いので、どちらかというと普通預金よりも当座預金が問われることが多いです。

当座預金は預金の一種で、引き出す時には小切手を用いることが主です。

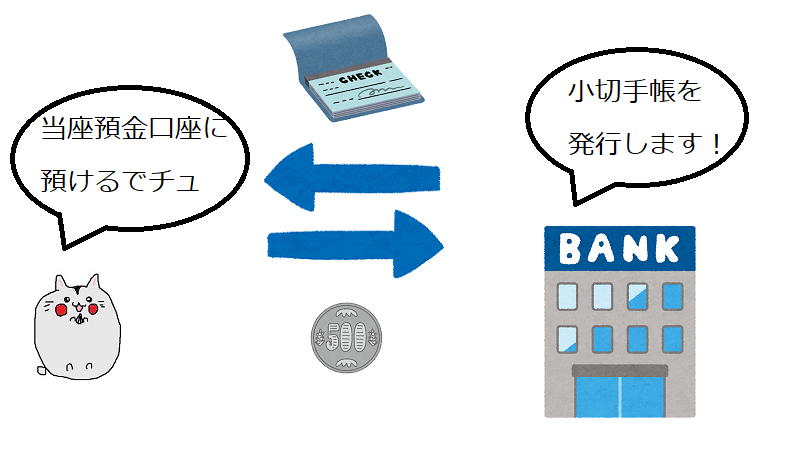

現金を預け入れた場合

現金を預け入れる場合の大まかな流れは普通預金の時と変わりありません。

実際に現金を預け入れた場合の処理を見てみましょう!

これまでの知識を用いると・・・

はじめに、現金を預け入れるという事は手元から500円の現金がなくなるという事になります。

現金は資産なので、減少する場合は貸方に来ますね。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の減少↓) |

500 |

現金を預け入れた場合の仕訳

普通預金同様、当座預金も増えれば増えるほど嬉しい資産です。

したがって当座預金が増えた場合は資産の増加という事で借方に記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 (資産の増加↑) |

500 | 現金 | 500 |

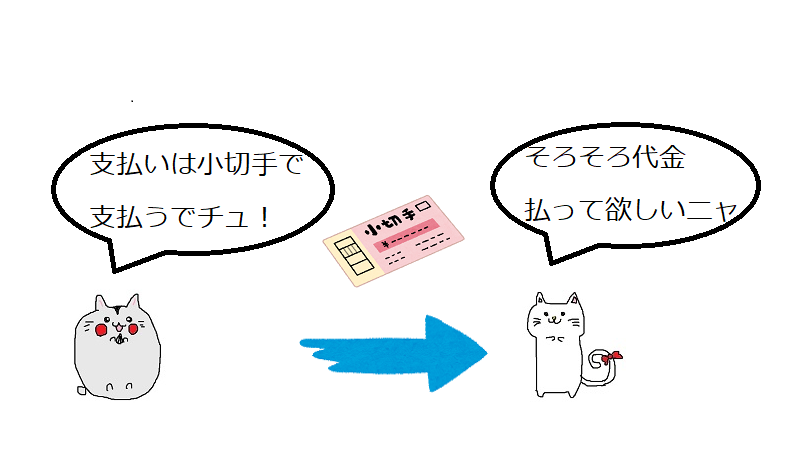

小切手を振り出したときの仕訳

当座預金を開設すると買掛金の支払いなどを小切手を通して支払うことが可能となります。

実際の例を交えて処理を見ていきましょう。

これまでの知識を用いると・・・

買掛金を支払うという事は、後々払わないといけない負債を帳消しにしたという事になります。

したがって、負債の減少なので借方に記載することになります。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 (負債の減少↓) |

300 |

小切手を振り出したときの仕訳

小切手を受け取った方(すすき商店)はその小切手を銀行に持っていくと換金できたり、はたまたほかの支払いでそのまま使用することができました。

一方、振り出した側は換金された時点で当座預金口座から引き落とされます。ただそのタイミングは振り出した側はわからないので、振り出した時点で当座預金から減少させることになります。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 300 | 当座預金 (資産の減少↓) |

300 |

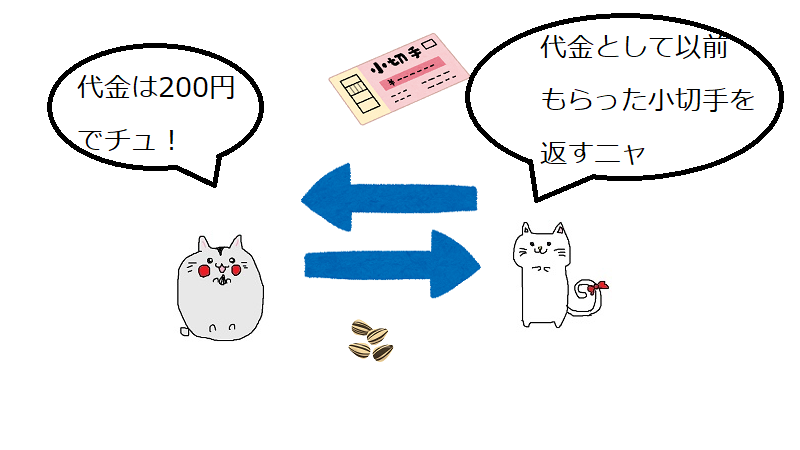

自己振出小切手を受け取った場合の仕訳

時には自分が振り出した小切手(自己振出小切手)が売り上げた時などに戻ってくることもあります。

そういった場合に限って現金ではなく、当座預金で処理することになります。こちらも例題を見てみましょう。

これまでの知識を用いると・・・

まずは200円の物を売り上げたので、収益が発生していることがわかります。

収益の勘定科目の場合、計上するときは借方に記入するのでした。

| 借方 | 金額 | 貸方 | 金額 |

| 売上 (収益の発生↑) |

200 |

自己振出小切手を受け取った時の仕訳

他人振出小切手を受け取ったときはそれを換金すれば即金性があったため現金として処理することができました。

ただ、自己振出小切手を自身で受け取った場合、いちいち小切手を銀行に持って行って換金するのは手間であり、ただ口座から引き下ろして現金化する作業にしか値しません。

そのため現金化の処理はせず、大抵破り捨てることが多いです。

その場合、後々口座から引き下ろすことを予想して減らしていた当座預金の金額を減らさなかったことにする処理が必要です。

したがって自己振出小切手を受け取った場合は以下のような仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 (資産の増加↑) |

200 | 売上 | 200 |

| 借方 | 金額 | 貸方 | 金額 |

| 200 | 当座預金 | 200 |

といった処理をしてたはずだから、今回はその逆仕訳をしていることになるニャ

当座預金・例題

例題を解いて問題に慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[現金][当座預金][買掛金][売掛金][売上][仕入]

問1

越前商事は福井銀行と当座取引契約を結び、現金1,000円を当座預金口座に預け入れた。

| 借方 | 金額 | 貸方 | 金額 |

問2

越前商事は鯖江商事への買掛金500円を小切手を振り出して支払った

| 借方 | 金額 | 貸方 | 金額 |

問3

越前商事は鯖江商事に商品300円を売り上げ、代金として自己振出小切手を受け取った。

| 借方 | 金額 | 貸方 | 金額 |

解説(クリックで展開)

当座預金・まとめ

当座預金は取引をするうえでもっとも欠かせないといえる勘定科目です。

小切手を支払ったときは当座預金として減少させ、他人振出の小切手の場合は現金として計上、自己振出の小切手の場合は当座預金として計上することもしっかりと押さえておきましょう。

次回は当座預金の中でも踏み込んで当座借越について触れていきます。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など