[日商簿記3級]現金過不足(多いとき)の処理[無料講座・例題付き!]

今回は日商簿記3級における現金過不足の帳簿残高より実際にある現金が多いときについての処理を学習します。

現金過不足

会社の経理部門やお店、銀行では定期的に(毎日)お金を数え、帳簿の残高と合っているかどうか確認する作業を行います。

理想として実際に残っているお金(実際有高)と帳簿残高は一致していることが望ましいのですが、仕訳を忘れて帳簿に記入されていなかったり、払ったつもりでいたのに払い忘れていたりすると帳簿残よりも実際有高が多くなってしまうことがあります。

こういった状態を現金過不足といい、発見したときや原因が分かったとき、原因が分からないまま決算期を迎えたときにそれぞれ処理をする必要があります。

現金が帳簿算より多いときも少ないときも、調べた際には一貫して勘定科目である現金過不足を用います。

現金過不足勘定自体に大きな意味はなく、帳簿の方をとりあえず手元にある現金とあわせるために仮置きしている勘定だと捕らえてください。

また、現金過不足は期末に残らないので資産・負債のどちらにも該当しませんが、期中は借方にきたら資産、貸方にきたら負債的な役割を果たす少しややこしい特性も併せ持つので注意が必要です。

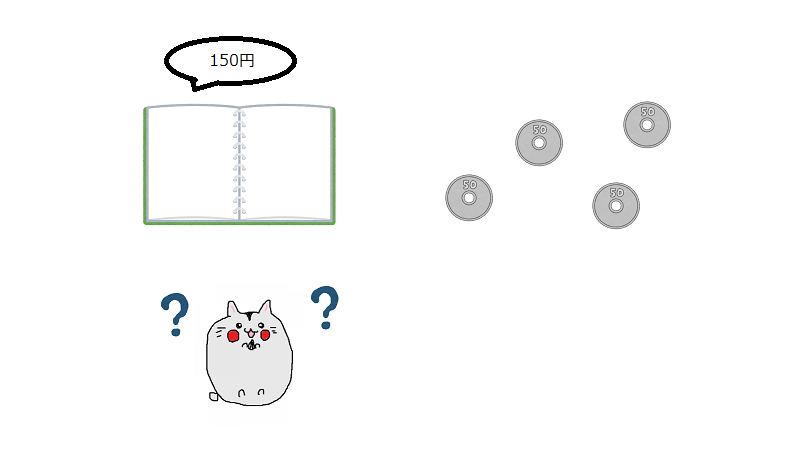

実際有高が帳簿残高より多い時

実際に例を通してみて行きましょう。

発見したとき

実際に手元にあるお金(実際有高)が帳簿残高より多い時は、帳簿上のお金を増やすことにより、帳簿残高と実際有高を一致させます。

帳簿上の現金を増加させるため、借方に記帳します。一方、現金過不足は貸方になりますね。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の増加↑) |

50 | 現金過不足 |

50 |

原因が分かったとき

原因が分かったときは一時的に仮置きしていた現金過不足勘定を打ち消し、正しい勘定科目で置き換えます。

| 借方 | 金額 | 貸方 | 金額 |

| 現金過不足 | 50 | 売掛金 (資産の減少↓) |

50 |

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 50 | 売掛金 | 50 |

原因が分からないまま決算を迎えたとき

会社は一定期間(大抵1年)に一度、締日を設けてその区間での儲けや資産、負債の現状をまとめていきます。この時に行う処理を決算手続きと言い、決算において行う仕訳を決算整理と言います。

現金過不足は原因が判明するまでの一時的な勘定科目の為、決算期を基準として精算する必要があります。

この時に借方に残っていた場合、収益である雑益として処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金過不足 | 50 | 雑益 (収益↑) |

50 |

現金過不足(多いとき)・例題

例題を解いて慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[現金][現金過不足][買掛金][売掛金][仕入][売上][雑益][雑損]

問1

金庫を調べたところ、現金の実際有高は1,000円であるが、帳簿残高は900円であった。

| 借方 | 金額 | 貸方 | 金額 |

問2

問1の現金過不足の原因を調べたところ、70円については売掛金の回収が記帳漏れであることが判明した。

| 借方 | 金額 | 貸方 | 金額 |

問3

本日決算日につき、問1で生じた現金過不足のうち原因不明の30円について雑損または雑益で処理する。

| 借方 | 金額 | 貸方 | 金額 |

解説(クリックで展開)

現金過不足(多いとき)・まとめ

現金過不足は一時的にお金が合わないときに置く仮置き勘定で、貸方にあるときは現金が多いときです。

次回は現金が不足しているときの処理についても見ていきます。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など