[日商簿記3級]手形貸付金と手形借入金の処理[無料講座・例題付き!]

今回は日商簿記3級の手形貸付金と手形借入金について学習します。

約束手形について

お金を貸し借りするときに、商品売買のところでも学習した約束手形を振り出したり受け取ったりして処理することもあります。

約束手形は以前学習しましたが復習をしておきましょう。

こちら側が手形を発行する場合は後々手形と引き換えにお金を支払う必要があるため支払手形といった負債の勘定を用います。

一方、手形を受け取った場合は後々お金をもらえる権利が発生するので、受取手形といった資産の勘定で処理するのでした。

今回受け取ったり渡したりするのも同じ約束手形ですが、用途が異なるので名前も少し変わってきます。

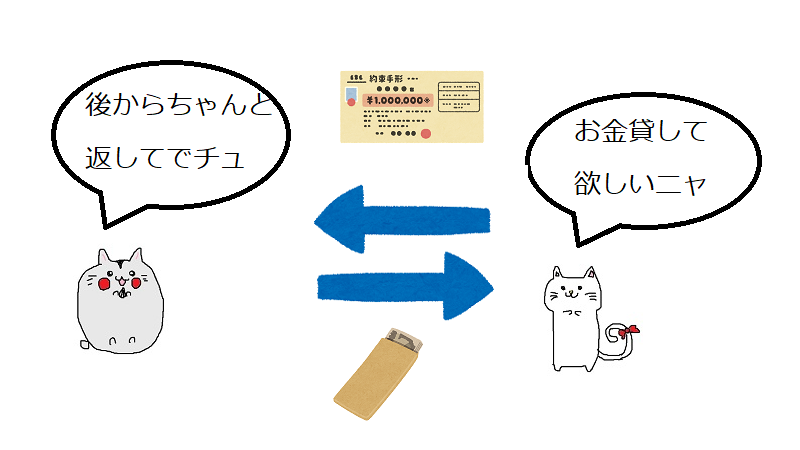

手形を受け取りお金を貸し付けた場合

お金を貸し付けるときに手形を受け取った場合の処理です。

これまでの知識を用いると・・・

ひまわり商事はすすき商事へ現金を貸し付けるため、手元から現金3,000円がなくなります。

資産の減少なので貸方に記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の減少↓) |

3,000 |

お金を貸し付け、手形を受け取った場合

お金を貸し付けた時は通常借用書ですが、代わりに手形を受け取る場合もあります。

この場合、通常の貸付金と区別するために手形貸付金と呼ばれる資産の勘定を用いて処理します。資産の増加なので記載するのは借方ですね。

| 借方 | 金額 | 貸方 | 金額 |

| 手形貸付金 (資産の増加↑) |

3,000 | 現金 | 3,000 |

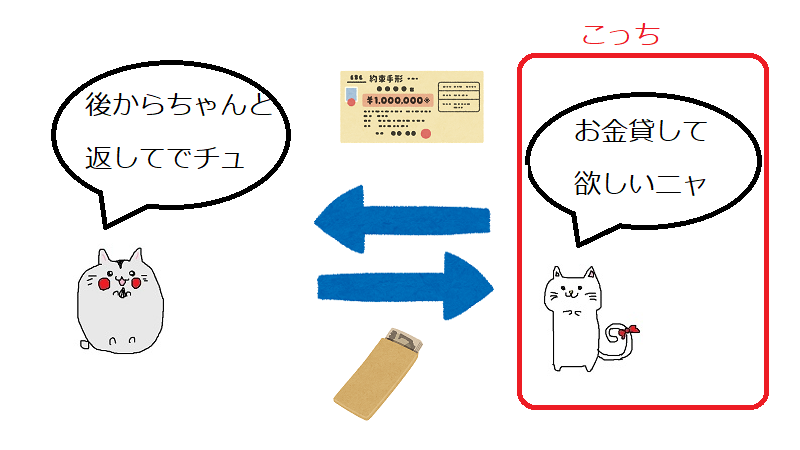

手形を振り出し、お金を借り入れた場合

次にお金を借りて手形を振り出す立場に立った仕訳も見てみましょう。

これまでの知識を用いると・・・

現金を借り入れるという事は現金が増えるので借方に記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の増加↑) |

3,000 |

お金を借り入れ、手形を振り出した場合

お金を借り入れて、借用書代わりとして約束手形を渡した場合、通常の借用書と区別するために手形借入金と呼ばれる負債勘定を用いて処理します。

負債の増加なので貸方への記載ですね。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 3,000 | 手形借入金 (負債の増加↑) |

3,000 |

手形貸付金と手形借入金・例題

実際に例題を解いて問題に慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[現金][手形貸付金][手形借入金][受取利息][支払利息]

問1

青森商事は札幌商事に現金2,500円を貸し付け、担保として約束手形を受け取った。

| 借方 | 金額 | 貸方 | 金額 |

問2

青森商事は札幌商事より問1の貸付金の返済を受け、利息100円とともに現金で受け取った。

| 借方 | 金額 | 貸方 | 金額 |

(資産) |

|||

(収益) |

問3

札幌商事は青森商事より現金2,500円を借り入れ、担保として約束手形を振り出して渡した。

| 借方 | 金額 | 貸方 | 金額 |

問4

札幌商事は青森商事に問3の借入金を返済し、利息100円とともに現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

(負債) |

|||

(費用) |

解説(クリックで展開)

手形貸付金と手形借入金・まとめ

貸付金と借入金を手形で処理する場合もあるので覚えておきましょう。

また、今回は出てきませんでしたが利息の月割計算も当然問われることがあるのでマスターしてしまいましょう。

次回からは先払いや後払いといった新しい債権債務の概念について触れていきます。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など