[日商簿記3級]立替金の処理[無料講座・例題付き!]

今回は日商簿記3級の立替金について学習します。

立替金

立替金は企業間だけでなく、個々人でも使うことがあるので耳にしたことがある方は多いのではないでしょうか。

友人とドライブに行ったとき高速代金はとりあえず立替で払った、ランチに行ったとき一括で立替て払った、等よくあるシチュエーションだと思います。

そのやり取りを企業でもやっているだけなので、いくつか具体例を解きながら感覚をつかんでいきましょう。

因みに立替金は代わりにお金を払って後からその分もらえる権利になるので、資産の勘定科目になりますね。

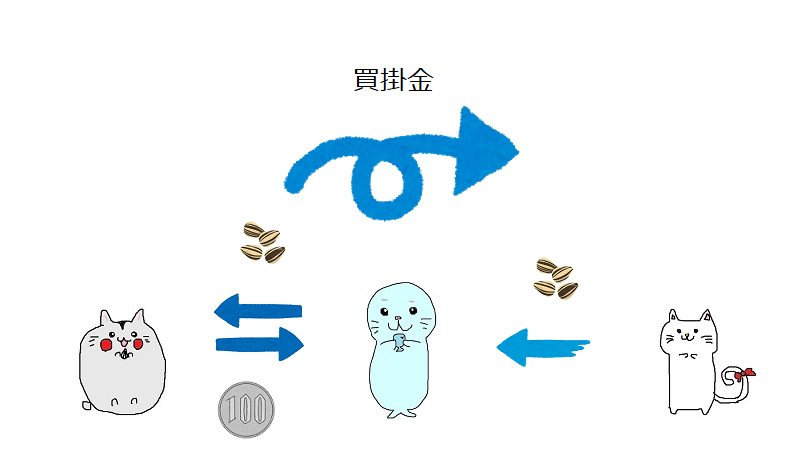

先方負担の仕入諸掛りを立て替えた場合

商品を仕入れる場合運賃がかかることがあり、このことを諸掛というのでした。

本来相手が負担すべきこの費用を自社で負担し、後から相手に請求する場合には立替金を使用します。

これまでの知識を用いると・・・

商品を仕入れたことによる500円分の買掛金(負債)の発生および、運賃として100円支払ったことによる現金(資産)の減少がありますね。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 (費用の発生↑) |

500 | 買掛金 (負債の増加↑) |

500 |

| 現金 (資産の減少↓) |

100 |

仕入諸掛を立て替えた場合

商品を仕入れるときにかかった仕入諸掛を自社が負担した場合、仕入原価に含めて処理をしました。

しかし、先方が負担すべき仕入諸掛りを自社が立て替えた場合は立替金と呼ばれる資産で処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 500 | 買掛金 | 500 |

| 立替金 (資産の増加↑) |

100 | 現金 | 100 |

| 負担 | 処理 |

| 自社負担 | 仕入原価に含める |

| 先方負担 | 立替金 |

また、立替金を用いず買掛金から直接控除する場合もありますが、ほぼ問われないので参考までに。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 500 | 買掛金 | 400 |

| 現金 | 100 |

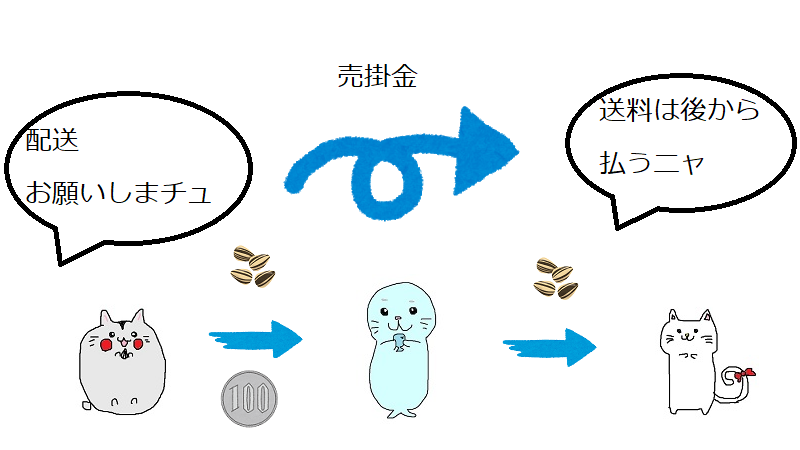

先方負担の売上諸掛りを立て替えた場合

売上た場合に購入者側が諸掛を負担する取引において、発送者側が費用を立て替える場合もあります。この際も同様に立替金勘定を用いて処理をしていきます。

ここまでの知識を用いると・・・

商品を売り上げたことによる1500円分の売掛金(資産)の増加および、運賃として100円支払ったことによる現金(資産)の減少がありますね。

また、売り上げとして1,500円の収益が発生したのでそちらも記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 (資産の増加↑) |

1,500 | 売上 (収益の発生↑) |

1,500 |

| 現金 (資産の減少↓) |

100 |

売上諸掛を立て替えた場合

商品を売り上げるときにかかる売上諸掛りを当社が負担する場合は、発送費として処理するのでした。

しかし、先方が負担すべき売上諸掛を当社が立て替えた場合は立替金として処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 1,500 | 売上 | 1,500 |

| 立替金 (資産の増加↑) |

100 | 現金 | 100 |

| 負担 | 処理 |

| 自社負担 | 発送日 |

| 先方負担 | 立替金 |

また、売掛金も立替金も後からお金を受け取れる権利尾なので、立替金を売掛金に含めて処理することもあります。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 1,600 | 売上 | 1,500 |

| 現金 | 100 |

こちらも頻出事項ではないのでまずは上の処理を完璧に覚えてしまいましょう。

立替金・例題

実際に例題を解いて問題に慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[現金][売掛金][立替金][買掛金][売上][仕入]

問1

商品10,000円を掛けで仕入れた。なお、先方負担の引取費用500円は現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

(費用) |

(負債) |

||

(資産) |

(資産) |

問2

商品5,000円を掛けで売り上げた。なお、先方負担800円は現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | (収益) |

||

(資産) |

解説(クリックで展開)

立替金・まとめ

今回は主に諸掛りに関しての立替金の処理を見てきました。

発送費を負担するとき、売り上げた場合と仕入れた場合での処理の違いもあわせて確認しておいてください。

次回は従業員の支払い分を立て替えた場合について見ていきます。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など